在英国,有超过七百万人(占英国成年人口的七分之一,约14%)属于“金融排斥”(financially excluded)群体。这意味着传统模型无法对这些人进行信用评分,所以他们可能无法享受到可负担、公平的金融服务。

这些金融排斥人群可能自身并没有什么过错,但却不得不面临除了高息贷款外别无选择的境况,使他们背负更大的财务压力。

励讯集团旗下的律商联讯风险信息(LexisNexis® Risk Solutions,以下简称“律商风险”)董事总经理 Steve Elliott 表示:“越来越清楚的一点是,随着英国人口特征的日益演变,人们的生活轨迹变得更加细微而复杂,因此,从前那种依赖一般信用历史趋势的信用评分方法正在慢慢失效。”

而替代性数据解决方案可以为多达77%的金融排斥个体提供帮助,这意味着有570万英国成年人终于可以获得更公平、更实惠的金融服务。

律商风险对其来自于英国的数据进行了深入分析,结合英国最大的两个征信机构、短期贷款申请以及其他约30个公开和私密数据来源,独特、全面地呈现了英国当前的金融排斥(financial exclusion)状况。

平均每7个人里就有一人面临金融排斥:

分析显示,英国约有710万人(占英国成年人口约14%)受“金融排斥”影响,这意味着他们可能无法享受到可负担、公平的金融服务。报告还发现,在英国有超过63.7万的“信用隐形”(Credit Invisible)人口,由于这类群体缺乏有效的征信记录,相关机构无法对他们的信用风险进行评分。

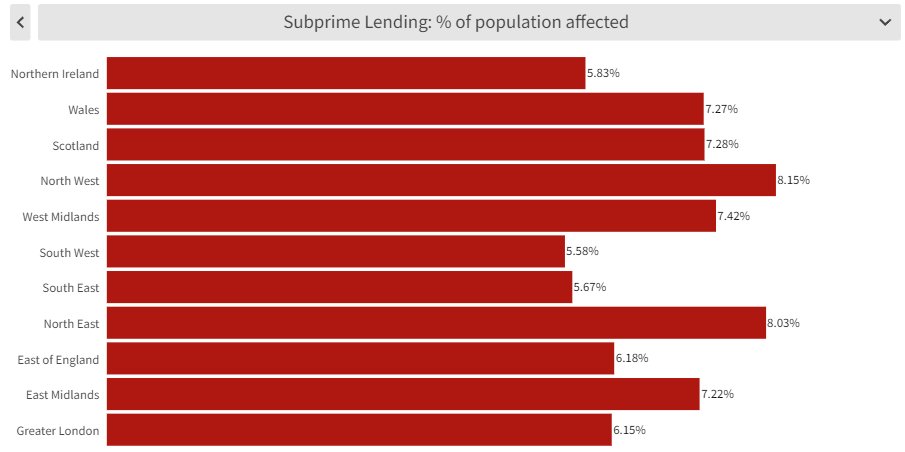

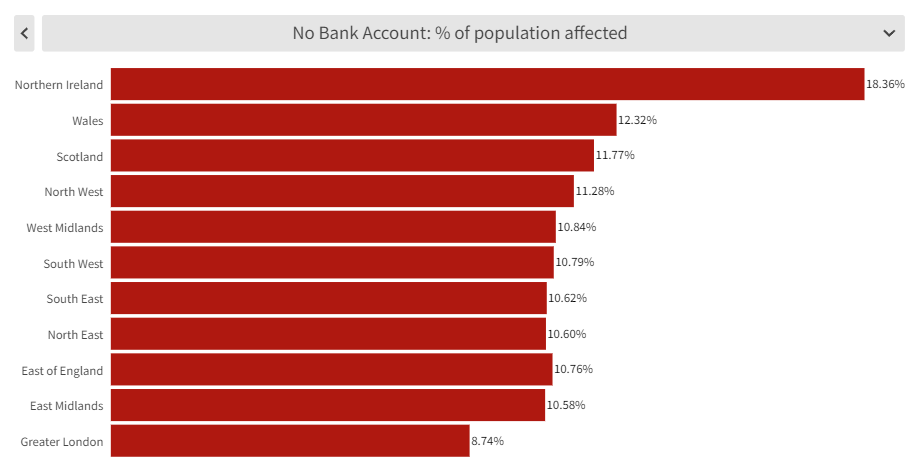

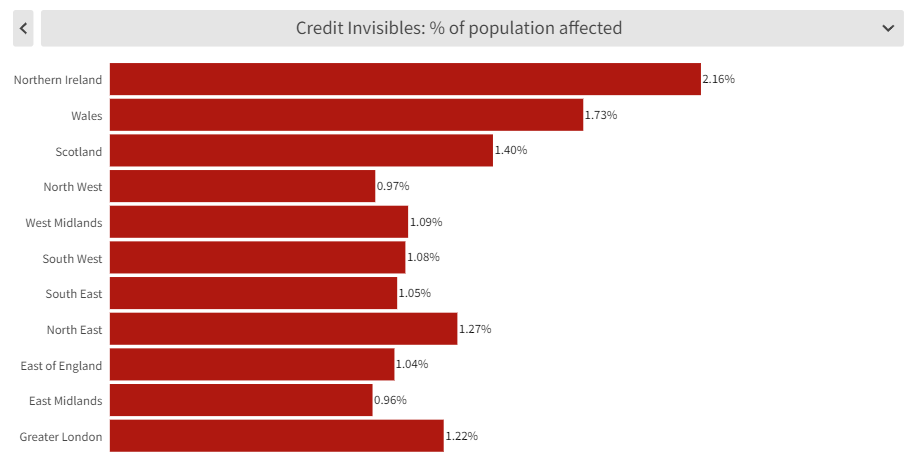

区域差异显著:

报告基于年龄分析了来自英国380个地方行政区域的金融排斥和负面金融数据,细化到社区层面,全面揭示了不同区域人口的金融脆弱性(financial vulnerability)以及遭受到的金融排斥程度。

在律商风险官网上,您可以通过交互式热力图,查看英国不同地区人口面临金融排斥的原因(包括缺乏征信记录或银行账户、使用次级贷款、存在负面金融信用记录,如郡法院裁决档案和破产记录),以及不同地区之间的差异。

在英国,有近32万人因为缺乏数据足迹–无论是金融数据还是其他数据,而被归为“Thin File(信用记录匮乏)”群体。

170万人在过去24个月内没有金融或信贷服务活动(没有征信记录)。

580万人没有银行开户记录或注销记录。

近710万人(13.7%)属于潜在的金融排斥群体,难以获得最优信贷。

超过63.7万人属于信用隐形群体,无法进行信用评分。

约38%的短期贷款申请,其申请人年龄介于26-35岁之间。

年轻一代对次级贷款的依赖程度令人担忧,存在高息贷款违约的趋势。

约10%的26-35岁以及36-45岁群体–每个年龄组均有超过一百万人,存在负面信用记录(derogatory data)。

律商风险的数据为当前英国不同地区的金融排斥和金融脆弱性指标提供了全面的分析视角。结合26亿条记录和强大的统计链接技术,律商风险可以识别出超过5400万个生活在英国的人;研究报告利用高数据覆盖率的优势,全面分析了英国成年人群所面临的金融排斥及其根本原因,包括负面金融数据和次级贷款水平。

能否获得金融服务会对个人和社会经济产生巨大影响,因为人们通常认为银行账户是获得其他信贷、储蓄和保险产品的通道。活期账户持有者更有可能创办和发展企业、投资教育或健康、管理风险和抵御金融冲击,所有这些行为都可以改善他们的生活质量。

正因如此,金融排斥所带来的负面影响十分广泛。很多人仅仅为了获得日常现金就面临高额费用,此外还得在各个方面支付溢价,包括金融和借贷服务、能源费率甚至流量话费,从而导致每年额外支付约1000英镑的“贫困溢价”。此外,面临金融排斥的个体也可能会面临其他形式的社会排斥,或其他与老龄、残疾、贫困或缺乏数字技能相关的问题。

正如金融排斥的定义所阐明的,金融排斥(无法获得公平、可负担的金融服务)的主要驱动因素是无法获得对个人进行有效风险评分所需的信用记录,或者说是信用记录匮乏(thin credit file)。从表面上看,律商风险的数据显示,英国只有不到1%的成年人(约32万人)符合“信用记录匮乏”的定义(没有金融数据足迹,也没有负面信用记录),由此似乎可以得出结论:英国不存在金融排斥的问题。但实际上,这可能只是整体情况的一个缩影。英国还有170万人(3.2%的成年人)在过去24个月中没有相关的征信数据,表明这一群体没有在积极地使用正规、受监管的信贷服务。尽管因为这一群体可能存在负面信用记录(负面财务标记,如郡法院裁决记录),不属于信用记录匮乏人群。但无论如何,我们可以相对肯定地说,这两个群体都很难用传统方法进行有效的风险评分。

除此之外,还存在第三类人群:约580万(十分之一的成年人)没有活期账户开立或注销记录的个体。鉴于活期账户对于申请其他金融和信贷服务的重要性,这一点非常重要。一个没有活期账户的人,不太可能享受到抵押贷款等金融服务;而且在缺乏直接付款便利(Direct Debit facilities)的情况下,个体也不太可能在除银行以外的一系列服务中享受到有竞争力的费率。此外,大多数合法的雇主规定工资必须打入员工的活期账户。

律商风险的这份报告详细论述了这些金融排斥类型在英国各年龄段成年人中的分布情况,以及它们对金融排斥和金融脆弱性的影响。

上述三个类别的数据组:无活期账户、无征信数据、信用记录匮乏且无负面信用记录,整合在一起,形成了包含715万成年人的金融排斥群体。而处于这个群体底部的,是大约63.7万的“信用隐形”人,上述所有的金融排斥标准同时适用于这个群体,因此他们也被称为“无法进行信用评分的人”。

任何有关金融排斥的研究,不仅要关注影响当前金融排斥情况的因素,如负面信用记录,还要考虑那些可能预示未来潜在金融排斥的因素,如次级贷款申请率。律商风险的数据显示,约351万人(占英国成年人的6.5%)的信用记录中存在某种形式的负面信用记录,这会不可避免地影响他们获得最公平的金融服务的能力。要知道,“存在负面信用记录”这一规模不小的群体不符合金融排斥的定义,因此是独立于715万金融排斥人群的。而这种负面信用记录在各年龄段成年人中的分布则更能说明问题(而且还有点令人担忧),关于这一点的详细讨论请参阅报告原文。

律商风险对英国次级贷款申请数据的覆盖有赖于两个业内领先的供应商,而数据显示,超过360万人在2018年至2021年期间至少申请了一次次级贷款,约占英国成年人的约6.8%;而近100万人(1.76%)则申请了2-3次。此外,数据表明千禧一代对次贷存在不健康的依赖。2018年至2021年间,37%的短期贷款申请来自于年龄介于26-35岁之间的申请人。次级贷款之所以让人担忧,是因为它对申请人的信用评分存在长期影响,不仅仅因为次级贷款申请本身会被主借贷行(prime lender)视为负面因素,更是因为次级贷款申请意味着贷款人存在更高的违约倾向,因而未来陷入财务困境的可能性更高。

有时候人们本身并没有错,但却遭受到了金融排斥,并由此产生了一系列影响。以下的案例研究会让我们对这一点有更深的理解。

Jennifer,24岁,市场营销专业毕业生,全职项目经理。目前与父母一起住在伦敦,无须缴纳房租,正在攒钱买自己的第一套房子。在过去的12个月里,Jennifer 进行过贷款申请,是为了购买自己的第一辆车,有了车她就能更方便地上下班、跟朋友出去玩、参加一些社交活动,从而获得一些独立性。

贷款申请没有通过,Jennifer 认为这是因为她的信用评分较低,尽管根据她的说法:“他们没有告诉我为什么,只是让我跟一个征信机构联系。”

第一次申请被拒绝后,Jennifer 又找了其他贷款机构。她解释到:“我确实找到了一些其他的贷款渠道,但利率很高,与我的收入水平不符。”

“这令人沮丧。我的特定需求,比如拥有自己的独立性,无法得到满足。我只能每个月尽量存钱,手头可支配的收入变得非常有限,最后我只能向父母借钱,但我感觉这让我陷入了一个恶性循环。”

Jennifer 表示,她所面临的情况给她带去了复杂的感受。“有时我感到很有动力,并尝试积极面对生活,但有时我又觉得压力山大。我很幸运,可以在困难的时候依赖父母的帮助和支持,但不能像其他同龄人一样,独自生活或保持独立,这是我所面临的问题。”

Ahmed 是一个企业家,几年前来到英国并于利兹定居,准备开一家公司。新公司需要融资,但因为他刚到英国,没有太多的信用记录,所以信贷供应商要么拒绝给他融资,要么给他提供的都是零优惠或难以负担的贷款利率。

Ahmed 说:“当我为在英国创业申请贷款时,我没有信用评分,因为我才刚来了几年。缺乏资金支持让我不得不放缓在这里创业和发展业务的进度。金融支持的缺乏让我感到惊讶。在我以前生活的国家,融资并不存在这样的信用评分障碍,只是基于偿还贷款的能力。”

为了改善自身的处境,Ahmed 正试图建立自己的信用评分,以便将来能够获得信贷,从而帮助他发展英国这边的公司。

51岁的 Julie 来自英格兰东部,自两年前与丈夫分居以来,由于信用评分不佳,她一直很难获得可负担的基础利率金融产品。

Julie 的信用评分之所以不佳,是因为以前他们夫妇的所有财务事宜都是由她的前夫处理的,Julie 自己的活期帐户也没有定期存入和支取的明细,所有家庭账单都在前夫的名下,这意味着在很长一段时间内,Julie 几乎没有任何信用足迹。因此,她目前只能申请高利息的次级贷款和相关的金融产品。

June 说:“一旦他们知道我失业了,他们就不再考虑为我提供额外的信贷服务。”

“我完全理解,我需要证明自己有能力偿还债务,我完全尊重银行必须遵循的程序。目前我正在考虑在家从事电话销售工作,以改善我的处境。”

替代性数据集,如邮编指标(postcode indicator)、公共记录和注册信息、英国土地登记局数据(UK Land Registry data)、管理层任职信息以及教育和专业认证,可以帮助机构进行更有效的个人风险评估。

这种方法的有效性已经在美国市场得到了证明:87%在从前无法进行信用评分的个体得到了有效的信用评估,其中三分之二的人被证明是风险最低的客户。

对英国遭遇金融排斥的群体的研究发现,多达77%的人可以通过替代性数据解决方案得到帮助,这意味着有570万英国成年人终于可以获得更公平、更实惠的金融服务。

communications.china@relx.com

北京市东城区东长安街1号东方广场西一办公楼7层 +86 10 85208800 www.relx.cn

北京市东城区东长安街1号东方广场西一办公楼7层 +86 10 85208800 https://www.elsevier.com/zh-cn

上海市静安区裕通路100号宝矿洲际商务中心42层 +86 21 22317000 www.rxglobal.com.cn

北京市东城区东长安街1号东方广场西一办公楼7层 +86 10 85208800 www.lexisnexis.com.cn

上海市长宁区天山西路567号8楼D座 +86 21 61333000 https://risk.lexisnexis.com/global/zh/

北京市朝阳区新源南路3号平安国际金融大厦A座15层 +86 10 82700018 www.lexisnexisrisk.cn

北京市东城区东长安街1号东方广场西一办公楼7层 +86 10 85208800 www.cirium.com

上海市长宁区天山西路567号8楼D座 +86 (0)400 7200 222 https://www.icis.com/explore/cn/