REV Venture Partners 拥有25年的发展历程,与大多数由企业支持的风险投资机构截然不同,它既与励讯集团保持紧密联系,又拥有自主决策的自由,其成功就在于保持二者的平衡。

企业风险投资——即成熟企业投资早期创业公司,通常与传统风险投资(VC)并行——已有百年或更久的历史。但随着近几十年来数字创新重心转向初创企业,企业风险投资在风险投资领域的重要性日益凸显。

作为励讯集团旗下的风险投资部门,REV Venture Partners 正是为紧跟数字创新脉搏而诞生。21世纪初期,在线出版迅速超越长期以来支撑励讯集团业务的纸质出版模式。与此同时,一批由风险投资支持的初创公司——尤其在美国——正掀起变革浪潮,励讯集团亟需接入这股创新动能。解决方案便是成立一个专门的风险投资机构,近距离接触并参与这场颠覆性变革。

REV 于2000年作为独立公司而创立,由 Kevin Brown 和 Tony Askew 共同领导。二人均是来自 eVentures——由软银(SoftBank)和新闻集团(News Corp)支持的欧洲基金公司——的资深投资人。励讯集团自始至今都是 REV 投资的唯一资本提供方。

“我们的构想是让 REV 不仅成为励讯集团的一个分支,”Askew 表示,“还要成为真正的风险投资机构,正如我们在软银时那样。通过与其他风投机构及创业者交流、投资企业并参与董事会,我们能够近距离目睹这场席卷全球的颠覆性变革,尤其当我们提出要从美国市场切入。”

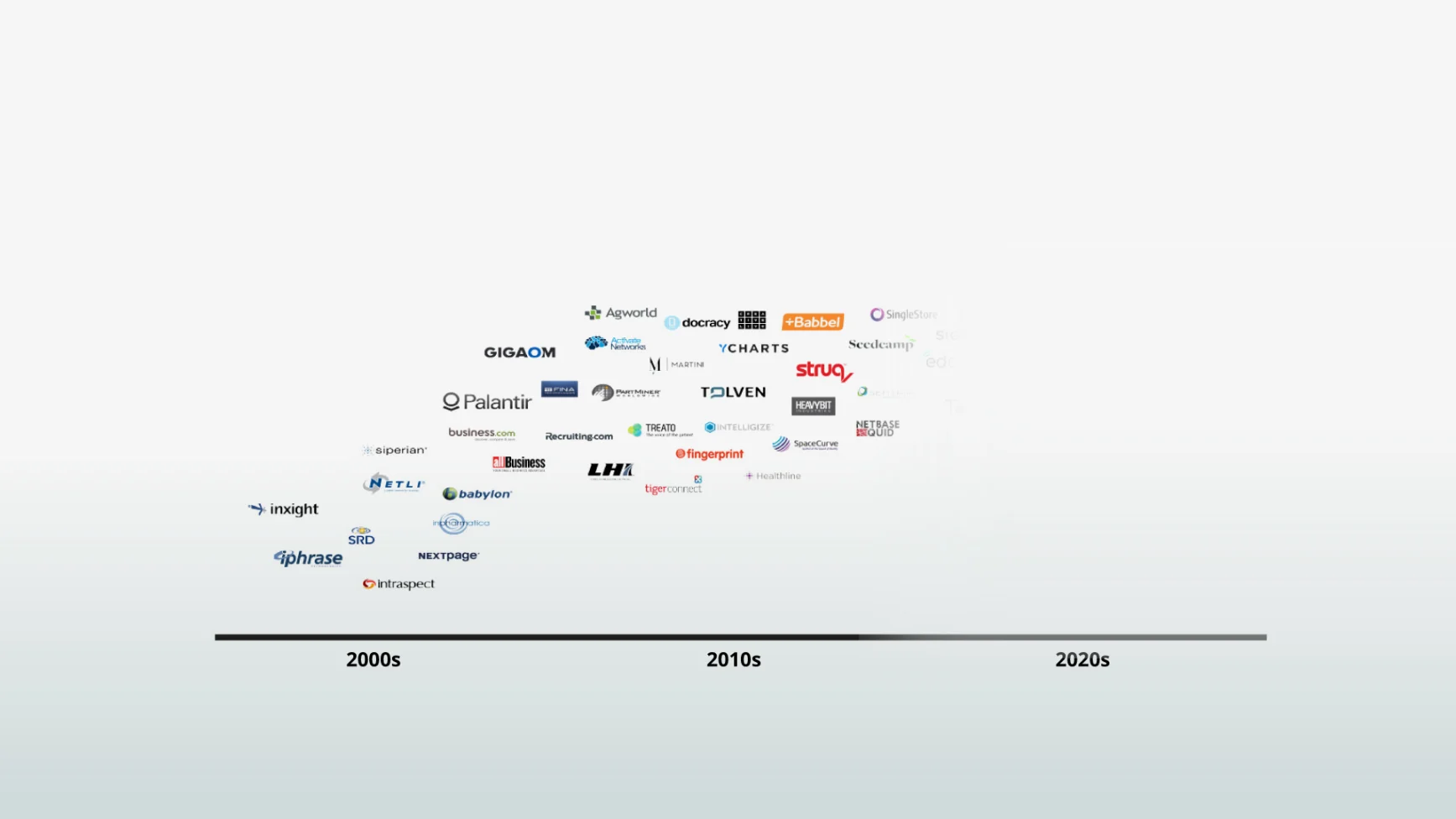

励讯集团为 REV 投入资金1亿美元,Askew 与 Brown 随即展开工作,初期重点关注励讯集团潜在兴趣领域中的美国初创企业。2001年7月, REV 宣布其首笔投资花落 iPhrase,该公司正在研发早期版本的自然语言搜索,而这正是当下生成式人工智能应用的基础。“可以把它想象成一个非常非常低带宽的 ChatGPT,那时还不太成熟,”Askew 解释道。“从那以后,我们开始涉足非结构化数据领域,然后进入结构化数据领域,而我们对 Palantir 的早期投资为这第一个阶段画上了句号。”这家数据分析公司现已在纳斯达克上市,市值约4000亿美元。

迄今为止,REV 已向50余家公司投资3亿美元。 REV 从作为早期投资者投资并于数年前退出的 Palantir 公司获得了巨额回报,除此之外,REV 还投资了诸多行业领军企业,包括网络安全领域的 Recorded Future、医疗咨询平台 Healthline 以及语言学习软件 Babbel。当前投资重点主要集中在数据、分析与人工智能领域,尤其聚焦于励讯集团所服务的专业市场。

其中法律科技领域——励讯集团旗下律商联讯是该领域的领先企业之一——近几年成为特别热门的市场,这主要是由于美国科技巨头对可用于特定用途的基础人工智能模型进行了巨额投资。

Brown 表示:“在幕后,人们开始构建真正能发挥实用价值的技术,我们逐渐洞察到哪些行业将受益于这些能力。软件开发无疑是首批受益者,而法律行业紧随其后。”

“法律服务行业历来对技术的采纳较为保守,但多数法律工作的本质特征使其完全具备被人工智能变革的条件。过去一年我们投资了三家极有前景的法律科技与法律人工智能企业——Harvey、EvenUp 和 Orbital。”

REV 联合创始人 Kevin Brown

像励讯集团这样的企业成立风险投资部门时,人们自然会认为它希望提前接触有潜力的公司以便最终收购。虽然这确实是多数企业风险投资的目标,但 REV 在此方面及其他诸多层面却有所不同。REV 的职责并非提供收购机会,而是通过接触创业者及其他风投机构,帮助励讯集团洞察将塑造其中长期市场格局的技术趋势、商业模式及人才储备。

“我们的目标是创造收益并影响励讯集团的战略考量,”Brown 表示,“而非寻找集团可收购的标的。我们内部定期沟通。我们与励讯集团各业务版块 CEO 及其直属团队交流,分享我们对其市场的看法。通常,我们每三年向励讯集团董事会进行一次汇报,并参与集团一年两次的高管会议。我们始终在平衡两件事:财务目标与战略目标。这就是我们提供战略支持的方式。”

他们的意见补充了励讯集团自身的思考,因为其视野通常比业务部门更具前瞻性,且融合了企业家与风险投资者的视角。 Askew 指出,他们还充当了各业务版块的决策顾问,在其方案进入市场前进行合理性检查: “集团的业务部门会说’我们正在处理这个问题’,或’我们计划与某公司合作。如果你是这家公司的董事会成员,你会如何看待并回应我们的提案?’”

他强调,REV 的方式实质上颠覆了传统企业风险投资的运作模式。

“我们带来的市场情报通常在企业风险投资中难以获得,因为他们关注的是漏斗底部的潜在收购对象——最终可能筛选出的五六家公司才是他们的战略产品,”Askew 表示,“而我们关注的是被我们淘汰的上千家企业,加上那一家我们投资的公司。对我们来说,真正有价值的在漏斗顶端。”

REV 创始人对市场情报的高度重视,也解释了 REV 的另一个不寻常特征:对宣传的极度排斥。它始终保持低调姿态—— Askew 说“集团里没有人需要我们四处发表个人观点”——成立25年来仍然仅有三名成员:两位创始合伙人加上一位负责人。

但最能证明 REV 模式与其他企业风险投资团队不同的一点在于:其50余家投资企业中,仅有一家被励讯集团收购。Intelligize 公司(现隶属律商联讯)运用机器学习技术,从美国证券交易委员会申报文件、并购合同及其他企业法律文件中挖掘数据洞见。REV 于2009年完成首笔投资,并于2016年退出。

Intelligize 前首席执行官 Todd Hicks 坦言,自己最初心存忧虑,因为他预计新投资者会加快励讯集团的收购议程。

“你难免会想:‘我们是否成了被动接受者?励讯集团会主导我们的决策吗?’这曾是最初的顾虑。但他们表示:’我们保持独立运作,我们来这里是为了推动业务增长。不要纠结于未来会被谁收购——真正的重点在于发展业务。’”

当 REV 成为 Intelligize 公司的股东时, Hicks 的担忧不难理解,这凸显了 REV 与励讯集团关系中至关重要的平衡点,即一致性与自主性之间的平衡。Brown 和 Askew 认为,这种“高度协同但松散耦合”的关系特性正是 REV 成功的基石,也是它能长久维系的原因。

“这种平衡的重要性再怎么强调都不为过,”Askew 表示,“我们理解集团的定位,集团也理解我们的定位,但彼此之间既不偏袒也不排斥。这意味着各个业务版块尊重我们的工作,我们也能与励讯集团旗下各项业务建立高效互补的关系。”

实现这种平衡的必要性决定了二者关系的关键特征,尤其是其法律架构:采用传统有限合伙/普通合伙封闭式基金模式,励讯集团是唯一的有限合伙人。这与绝大多数企业风险投资机构截然不同,后者通常直接从母公司资产负债表进行投资,且由公司内部人员而非专业投资人负责经营。 REV 通过其投资委员会与励讯集团建立正式联系,该委员会由 Brown、Askew、励讯集团首席财务官 Nick Luff 及集团首席法务官 Hank Udow 组成。

REV 与励讯集团选择的模式具有很多显著优势:使 REV 能够独立运营并追求自身目标,有助于缓解被投企业及联合投资者对“REV 会优先考虑励讯集团的利益”的担忧。此外,这种有限合伙/普通合伙架构也让励讯集团能够提供与传统风投机构中资深投资人同等的财务激励。

仅有一位有限合伙人的“专属基金”模式还带来另一项重要优势——它使REV摆脱了传统风投机构面临的压力:快速部署资金、追求疯狂增长,也无需不断募集规模更大的基金。因此,Brown 和 Askew 无需耗费时间募资和向投资者汇报,而是能将精力投入到与励讯集团各业务版块负责人交流,传递市场洞察。

或许最重要的是,这种特殊架构也塑造了他们的投资方式。Askew 表示:“我们拥有一个审慎而耐心的有限合伙人,因此我们也成为审慎而耐心的普通合伙人,从而真正深入思考所涉足的市场细分领域。”

以 REV 自2014年起投资的澳大利亚农业数据分析公司 Agworld 为例,在充满挑战的市场环境中采取长期策略的能力至关重要。约15年前兴起的“农业科技”市场——通过数据分析提升农场生产力——曾吸引众多知名风投公司的巨额注资,并实现了几笔高估值退出。这自然加剧了 Agworld 部分投资者的跟风压力,其中包括某大型化工集团的企业风险投资部门和一家传统风投机构。

“我希望坚持既定方向,”Agworld 前首席执行官 Doug Fitch 表示,“我曾说过:‘这就是我们承诺要实现的目标,也必将实现,但需要大家保持耐心。’REV 对此表示理解,他们比其他几位投资者更认同这种理念。”

Askew 指出,像这种理念分歧可能造成毁灭性后果。但要维持投资者的团结直至取得满意成果而退出,REV 必须向 Agworld 投入远超其他投资者的时间和精力,尤其当 Agworld 无法创造巨额回报的结果逐渐清晰时。传统风投通常专注于少数明星项目,对表现欠佳的项目鲜少倾注时间。而 REV 则有能力采取不同的运作方式。

“我们不愿任何投资出现亏损,”Askew坦言,“但并非所有风投都如此。我们曾与某些风投同任董事会成员,Kevin 或我不得不独自奋战,竭力维系投资方团队以避免生意全盘皆输。”

这种策略在 Agworld 项目上取得了回报——2021年8月,该公司被加拿大 Semios 收购,由此诞生了全球最大的农业科技公司之一。REV 将其在 Agworld 的投资转换到了 Semios,后者目前仍在其投资组合之中。

得益于其“审慎”的策略,REV 对其投资项目的平均持有期长达九年。即便考虑到如今投资者为了获取更多潜在收益而普遍延长公司私有化期限,这一持有时间按传统风投的标准衡量,也显得异乎寻常地长久。那么,对 REV 投资25年后,励讯集团如何衡量其为集团创造的增值?

REV 已培育出足够多的重大成功项目,实现了其关键目标之一。“我们创造了可观的利润,”Brown 表示,“而大多数企业风险投资机构实际上并未盈利。”但对励讯集团这样规模的企业而言,这些财务回报虽有益,却不足以带来巨大变化。真正的重大影响源自 Brown 与 Askew 的战略指导,尽管这部分价值更难量化。

“实际上,这方面的价值确实非常难以量化,”Brown 继续说道。“它主要源于各业务板块 CEO 向集团反馈的对我们所提供建议的认可——这些反馈往往是通过一次次零散的对话逐渐积累起来的。这种方式显然一直很奏效。而最有力的证明就是,励讯集团持续对 REV 的后续基金进行追加投资。”

近期,Brown 和 Askew 利用励讯集团的资金完成了两笔投资—— Harvey与 EvenUp。这两笔交易不仅比他们通常的投资阶段更靠后,规模也更大,分别达到3000万和2000万美元。但或许最能说明问题的是 REV 参与这两笔交易的契机: Harvey 在早期与律商联讯(励讯集团旗下法律信息服务提供商)进行商讨,其中包含潜在投资可能,律商联讯便将 REV 引入合作框架;而 EvenUp 在得知 Harvey 的交易后,主动请求与 REV 接洽。

如今,励讯集团主动为 REV 推荐投资机会,这一事实表明励讯集团已彻底重塑其在关键信息和分析市场中的领导地位。而这一转型的成功,至少部分得益于 REV 过去25年所作的贡献。

与多数风投机构不同,REV Venture Partners 的投资方向相对聚焦,专注于人工智能、数据与分析领域的企业,尤其是(但非仅限于)那些在励讯集团已有业务布局的市场开展业务的企业。

REV 主要投资 A 轮及后续轮次,持股比例从1-2%到10%以上,并将其视为“最佳投资区间。”

评估投资机会时,REV 着重考察以下核心要素:

经常性收入约为100万美元或以上

企业规模约在20至50人之间

一流且合作默契的管理团队

一个具有长期强劲增长潜力的目标市场

一款差异化程度高、具有明显优势且正在展现出商业成功迹象的产品

communications.china@relx.com

北京市东城区东长安街1号东方广场西一办公楼7层 +86 10 85208800 www.relx.cn

北京市东城区东长安街1号东方广场西一办公楼7层 +86 10 85208800 https://www.elsevier.com/zh-cn

上海市静安区裕通路100号宝矿洲际商务中心42层 +86 21 22317000 www.rxglobal.com.cn

北京市东城区东长安街1号东方广场西一办公楼7层 +86 10 85208800 www.lexisnexis.com.cn

上海市长宁区天山西路567号8楼D座 +86 21 61333000 https://risk.lexisnexis.com/global/zh/

北京市朝阳区新源南路3号平安国际金融大厦A座15层 +86 10 82700018 www.lexisnexisrisk.cn

北京市东城区东长安街1号东方广场西一办公楼7层 +86 10 85208800 www.cirium.com

上海市长宁区天山西路567号8楼D座 +86 (0)400 7200 222 https://www.icis.com/explore/cn/